主要由于实际利率和美元走高,美国金融状况明显收紧,我们越来越多地认识到市场正在承担央行的重担,并取代了对央行提高政策利率的需要。这是我们上周从美联储成员Daly、Goolsbee和Bostic那里听到的信息。

这意味着,如果本周美国CPI数据强劲,市场参与者将增加对收益曲线陡峭化交易的敞口,减少对美国2年期国债空头的兴趣 – 反过来,因为美元与2年期和10年期利差曲线之间的相关性接近零,这应该会限制美元的上涨。

关注美国债券市场,考虑到美国财政部将在本周发行总额高达1010亿美元的3年期、10年期和30年期国债,这可能会引起市场波动。

白线 – 美国2年期和10年期利差曲线

红线 – 美元指数(DXY)

从技术上看,美元似乎正在巩固,尽管伴随着相当大的风险,但动能账户再次看跌日元。虽然风险因素可能受到地缘政治消息的影响,但NZDJPY多头看起来可能推动潜在的突破,尤其是在中国市场重新开盘之际,我们可以看到经济出现“绿芽”。对于那些策略在高波动性环境中表现出色的投资者来说,他们可以将目光投向拉丁美洲货币,其中 COP、CLP 和 MXN 的大幅波动已引起日间交易者的关注。

除了美国CPI外,本周将是中央银行的盛宴,美联储、英国央行和欧洲央行官员将在NABE(国家商业经济学家协会)和国际货币基金组织的会议上发表讲话。市场似乎坚信欧洲央行和英国央行的加息周期已经结束,因此美联储官员可能会更积极地影响市场。

此外,我们还将迎来美国第三季度的企业财报,其中大型金融机构将成为焦点,这也使得美国30指数成为本周指数交易者的中心关注点。对于政治观察家来说,寻找新的众议院议长的过程将不断推进,这可能会对11月17日的下一轮政府关门谈判产生重大影响。

在地缘政治担忧加剧的情况下,原油仍然是人们关注的焦点。我们关注期货开盘的反应,标准普尔 500 指数和 NAS100 期货在重新开盘时小幅走低。

需要关注的主要经济数据:

美国CPI(10月12日 23:30 AEDT) – 这可能是本周最重要的事件风险。经济学家的共识是,广义CPI和核心CPI都将环比增长0.3%。这将使广义CPI的年度同比涨幅达到3.6%(相较于3.7%),而核心CPI涨幅降至4.1%(相较于4.3%)。市场对广义CPI的定价(反映在CPI比价中)为0.25%的环比增长和3.54%的年同比增长。

以“3”作为百分比开头的核心CPI将受到市场欢迎,可能导致美元多头回补,从而推高XAUUSD和NAS100。核心CPI达到4.3%以上可能会导致对11月FOMC的加息概率预期上升至约40%(目前为29%),并推动债券收益率上升,从而提振美元的上涨。

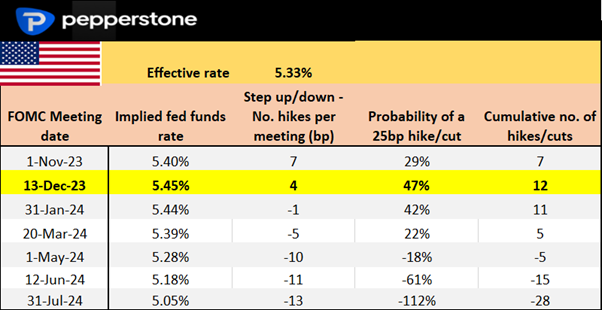

美国掉期市场对每场FOMC会议的定价

美国PPI通胀(10月11日 23:30AEDT)- 预期总需求环比增长0.3%,核心PPI年度同比涨幅为2.3%。市场对PPI的敏感程度不如CPI数据,但与共识相比的大幅增加或下降可能会对经济学家如何估算PCE通胀(于10月27日公布)产生影响。

中国新增贷款(本周无具体日期)- 做出预测非常困难,但市场预计信贷会出现反弹,预期新增人民币贷款为2.5万亿元(相较于之前的1.35万亿元)。如果数据超出共识预期,可能会推动中国/香港股市继续上周五的强劲涨势,并使澳元和新西兰元表现出色。

中国CPI/PPI通胀(10月13日 12:30AEDT)- 中国的低通胀持续存在,但消费价格可能会从0.1%轻微上涨至0.2%,生产者价格可能为-2.4%。USDCNH在中国的黄金周假期内盘整,但如果我们看到趋势出现,其交易方向对G10货币对的走势可能产生影响。

中国贸易数据(10月13日 无明确时间)- 中国经济数据流应会继续小幅改善,预计出口将下降7.3%(从-8.8%),进口将下降6%(从-7.3%)。优于预期的数据可能会推动中国股市上涨。

英国央行信贷状况报告(10月12日 19:30AEDT)- 我们将获得英国月度GDP和工业生产数据(均于17:00ASDT公布),这两个数据都预期保持疲软。考虑到最近的抵押贷款批准数据,英国央行的信贷数据可能也会偏低。在利率互换市场基本上认为英国央行的加息周期已经结束的情况下,交易员仍需要关注本周的英国央行演讲。

墨西哥CPI(10月9日 23:00AEDT)- 市场预计广义CPI为4.5%(相较于4.64%),核心CPI为5.75%(相较于6.08%)。因为原油价格疲软 ,MXN缺少支撑,但本周本地数据可能会发挥更大的作用。USDMXN在18.40附近出现卖压,但摇摆交易员可以考虑回调时在17.90区域买入,以获得更多上涨动力。

本周美国第三季度财报 – 花旗、摩根大通(10月13日)、美国银行、富国银行、联合健康

本周我们将得到美国大型金融机构的最新财报。关注点主要集中在资产质量、贷款需求、净利差(NIM)以及对最近金融条件收紧的相关评论上。

关注US30指数

当我们看US30成分股中的公司时,其中只有两家银行 – 高盛和摩根大通。然而,US30指数与XLF ETF(标普金融部门ETF)之间的相关性非常高,10天相关性为93%。由于许多主要金融机构都将发布财报,如果这种相关性保持不变,那么US30指数应该会反映出美国银行的走势。

本周对US30指数交易者来说另一个重要的风险是市场对联合健康集团(UNH – 10月13日发布财报)的财报反应如何。UNH在US30指数中占据着10%的巨大权重,可以说是该指数中最重要的股票。UNH不像特斯拉或英伟达那样备受差价合约交易者密切关注,因为它的价格走势更具防御性。这是适合区间交易者的股票,过去12个月内,以460美元买入和520美元卖出的策略表现良好。然而,考虑到其权重,US30交易者应该注意该股票可能造成的影响。

市场对UNH发布财报当天的隐含波动定价为2.6%,这与过去8个季度报告期间的平均价格变动相符。UNH股价曾受财报影响出现较大的百分比波动,还记得在上一个财报发布后,该股上涨了7.2% – 因此,考虑到其权重,较大的上涨/下跌将影响US30指数。

虽然宏观因素,如债券收益率、美元和油价的波动,将影响US30指数,但可以看出,本周的财报也可能发挥重要作用 – 是时候买入还是我们即将看到该指数下跌?

央行发言人

美联储发言人 – 第一眼看上去,美联储理事Christopher Waller的讲话可能最值得关注。

欧洲央行发言人– 本周欧洲央行发言人众多,对于欧元交易者来说,您喜欢听到这种噪音吗?正如之前提到的,市场相当确信欧洲央行将长期保持政策不变。

英国央行发言人 – 鉴于市场普遍认为英国央行(BoE)不会再次加息,投资者将密切关注BoE官员Mann、Pill和Bailey的评论,以增强对这一市场定价的信心。

澳洲储备银行发言人 – 助理行长Christopher Kent(10月11日 12:00AEDT)

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。

交易员手册 – 五张值得关注的图表

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。