时间安排 – 会议声明于 3 月 19 日 –没有固定时间,但可能在澳大利亚东部时间 (AEDT) 下午 1 点至 4 点之间

最近的媒体报道引发了人们的预期,即日本央行(BoJ)正在为摆脱非常规货币政策环境做好准备。这实际上意味着日本央行将其政策利率从-0.1%(负利率政策或NIRP)提高至0.0%。

还可能正式取消收益率曲线控制(YCC)的 1% 软限制,以及围绕 ETF 等风险资产购买的变化。

资产购买的变化可能会对日本央行不断扩张的资产负债表的轨迹产生影响。

交易者面临的问题是,日本央行的作为/不作为是否对日元和 JPN225 指数构成重大风险事件,这是交易者必须管理的明确考虑因素。

有多种方法可以评估暴露风险

首先,值得注意的是,市场预期可能会根据日本春季工资谈判(3 月 15 日到期)的结果而大幅波动。工会正在推动近 6% 的涨幅,这仍将是 1990 年代以来最大的工资涨幅,尽管我们可能会看到它稳定在接近 5% 的水平。

虽然该数据仅涵盖大型日本企业的工资增长,但它对日本央行的思维过程很重要,因此对市场预期也很重要。

日本利率市场的定价是多少?

我们看到 3 月份日本央行会议的日本掉期定价有 7 个基点加息,详细说明了 70% 的隐含加息机会 10 个基点。 《时事报》最近报道称,如果工资同比增幅“大幅”超过 3.8%,日本央行可能会加息,这对中央定价起到了推动作用。

因此,在所有条件相同的情况下,尽管市场已在一定程度上定价加息 10 个基点,但如果这种情况最终发生,我们仍可能看到日元快速反弹。尽管此举的幅度取决于日本央行的声明,但如果加息,该声明似乎不太可能表明短期内再次加息的紧迫性。

重要的是,象征性地放弃 NIRP 与开始加息周期之间显然存在很大差异,我们在其他 G10 外汇国家都看到过这种情况。

相反,如果日本央行维持政策不变,我们可能会看到日元大幅走低,但四月份的声明可能会再次缓冲跌势。我很清楚,如果日本央行在 3 月份的会议上不改变政策,那么 4 月份的会议上加息的可能性非常大——因此,除非仓位迅速改变,否则 3 月份的会议还是 3 月份的会议真的很重要吗?四月?

根据经济学家的预期,彭博社最近的一项调查详细显示,54% 的受访者(共 50 人)认为 4 月份的会议更有可能加息,尽管这一数字较 1 月份的民意调查有所下降。 38% 的经济学家认为 3 月份的会议是可能的日期,但这一数字可能会增加,具体取决于春季工资谈判的结果。

预期波动——隐含波动率

如果我们观察期权市场,我们会发现美元日元 1 周隐含波动率为 11.5%,这是 12 个月范围的第 43 个百分位,尽管我预计随着我们进入事件风险较大的一周,该波动率将会上升。我们可以通过期权波动率策略(例如跨式期权或宽跨式期权)量化预期走势,并看到本周美元日元的隐含走势(置信度为 68% 的更高或更低)为 210 点 –这表明该时间范围内的交易范围为 149.71 至 145.49。

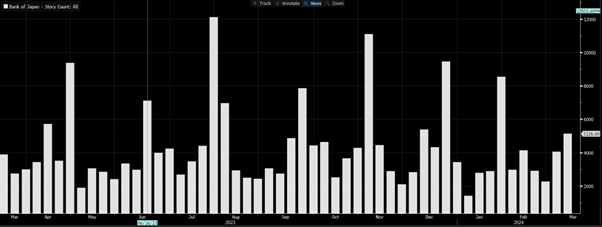

市场兴趣正在升温

全球媒体每周都会提及“日本央行”

扫描新闻出版物中是否提及“日本央行”,我们发现人们对报道这次会议很感兴趣,尽管报道水平肯定没有达到极端水平,例如我们在 2022 年 12 月看到的情况。通常情况下,对会议的兴趣越大,日元交易者需要管理的大幅波动的可能性更大。

在客户方面,我们看到美元日元交易的双向兴趣良好,日元交叉盘和交易量肯定有所回升,表明对日本央行会议的兴趣有所增加。

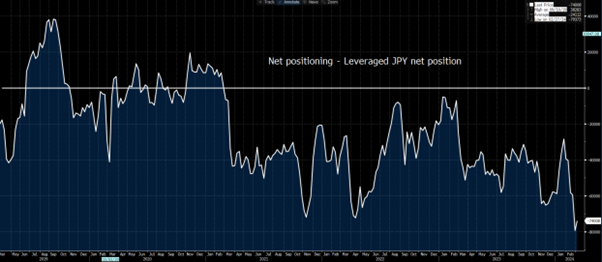

另一个可能影响新闻波动幅度的关键因素是定位。

许多人关注每周交易者承诺(CoT)报告,我们在该报告中看到非商业账户持有的日元头寸处于多年净空头状态。我们还看到一些 78,000 日元期货合约的杠杆社区净空头仓位变动更快——这是 2018 年以来最大的净空头仓位。

也就是说,我总是对每周的 CoT 外汇期货报告持怀疑态度,因为这个数字经常与投资银行流量柜台看到的偏差不一致。

我们可以观察价格走势和技术面,发现自 2 月 23 日以来日元一直在寻找买盘活动,有一些迹象表明交易者正在会议上调整日元空头头寸,特别是兑新西兰元和美元。

总之, 日本央行会议是一个明显的事件风险,交易者需要审查其风险敞口——其中的关键焦点是该行是否打算在本次会议上加息,或者是否暗示将在 4 月份举行加息,尽管还有其他因素需要考虑,例如未来债券购买的隐含水平。日元短期大幅波动的前景是真实存在的,但除非我们看到日本债券市场出现重大波动,并且定价到 2024 年将有更多加息,否则这不会改变日元的游戏规则,美元日元很快就会恢复与美国-日本债券收益率差异保持一致。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金再冲高 日元抛售何时休

周四欧美股市涨跌不一,黄金再次冲击1960关键阻力区域,而日元的抛售仍在延续。

鲍威尔强硬言论引发美债抛售 原油延续涨势黄金反弹

美联储刚刚在上周开启了加息周期,鲍威尔昨天的强硬表态又再次拉高了市场对未来加息的预期!

【本周展望】北约峰会在即风险情绪攀升 股市吹响反攻号角?

全球股市的反弹和大宗商品价格的回落显示出风险情绪正在逐步改善。北约和欧盟领导人峰会、央行官员密集讲话,以及主要经济体的PMI数据将是本周的焦点。

无惧加息! 美股三连阳 黄金原油再度冲高

美联储加息尘埃落定,但并没有对市场情绪造成太冲击。美股甚至有望实现2020年11月以来最大的单周涨幅。

避险情绪降温 美联储入局能否再掀波澜

随着持续两周多的乌克兰紧张局势出现降温迹象,市场的焦点将再次回归美联储!

中概股的暴跌和人民币的反转

俄乌局势仍然错综复杂,欧美主要股指周一涨跌互现,而中国主要股指则不幸成为昨天最大的输家。