•

今年已经召开了6次美联储会议,美联储是次次必有加息,并且在最近四次会议上连续加息75个基点。这么快的加息节奏着实助长了美元指数的牛市。但是如今美元指数已经出现了明显的拐头向下迹象,105附近的反弹力度非常疲弱,指数报价似乎呈现要下破创新低的迹象。105的位置关口恰好是2021年美元指数此轮牛市的38.2%回调位置,如果被完整突破,意义十分重大。这背后原因,实际上是市场预期美联储即将在12月份加息时缩小加息幅度,由75个基点缩小至50个基点。这一转变将给美元和其他资产带来重要的变化

美联储会议纪要改变了什么?

24日清晨,美联储发布了11月议息会议的会议纪要。会议纪要记录的是每位委员详细的发言,不仅包括有投票权的人,也包括在美联储任职的经济学家。但是具体的人名不会体现,而是以“大多数与会者”“少部分与会者”这样的话语出现。

会议纪要记录到这样一些发言和总结

绝大多数与会者认为,放缓加息步伐可能很快就合适了。

一些官员表示,美联储今年的加息可能超过了将通胀降至2%目标所需的水平,这种风险正在上升。

其他人警告称,若继续以75个基点的幅度加息,将增加金融体系不稳定或混乱的风险。

与会者提到了一些可能影响未来加息步伐的考虑因素:货币政策的累积收紧程度,货币政策行动与经济活动和通货膨胀行为之间的滞后性,经济和金融发展状况。

美联储经济学家认为,实际经济活动的基线预测更偏下行风险,经济明年某个时候陷入衰退的可能性几乎与基线情境一样大。

很明显,放缓加息步伐就会在12月份的会议上得到体现。既然美元指数之前的一大轮牛市是因美联储对于高通胀的激进加息而起,那么放缓步伐之后,美元的潮汐很难不出现衰弱的迹象。

黄金趁势揭竿而起

对于黄金而言,理论上既受到通胀影响也受到美联储加息节奏的影响。如果用美国核心CPI同比增速与黄金进行对比,可以发现高通胀其实并不是2020年之后黄金的推动力。

(美国核心通胀率VS黄金走势)

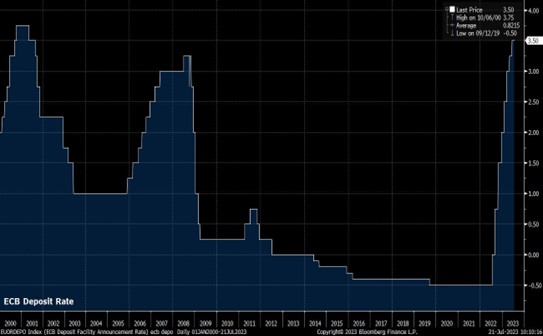

反而随着高通胀加大了美联储加息的节奏步伐,如上图所示的(黄色为美国核心CPI同比变动,蜡烛图为黄金走势),黄金呈现不断下跌的走势。因此未来通胀预期的减弱反而可能对黄金起到助推作用。有没有什么指标,既能体现未来利率预期,又能体现通胀预期的变动呢?美国十年期真实国债收益率由10年期国债收益率减去10年期通胀预期而来,可以很好的覆盖通胀和利率预期变化。使用剔除通胀的10年期美国真实国债收益率走势和黄金走势对比发现,二者呈现高度负相关关系。2018年11月之后,这一指标(蓝色)不断下降至2020年8月。这一段时间中下方红色表示的黄金呈现了创新高的一轮牛市。当10年期美国真实国债收益率呈现双底后反弹上升,黄金也对应开始下降。因此可以把这一既反映通胀预期又反应利率预期的指标作为观察黄金的核心武器。

(10年期美国真实国债收益率VS黄金走势)

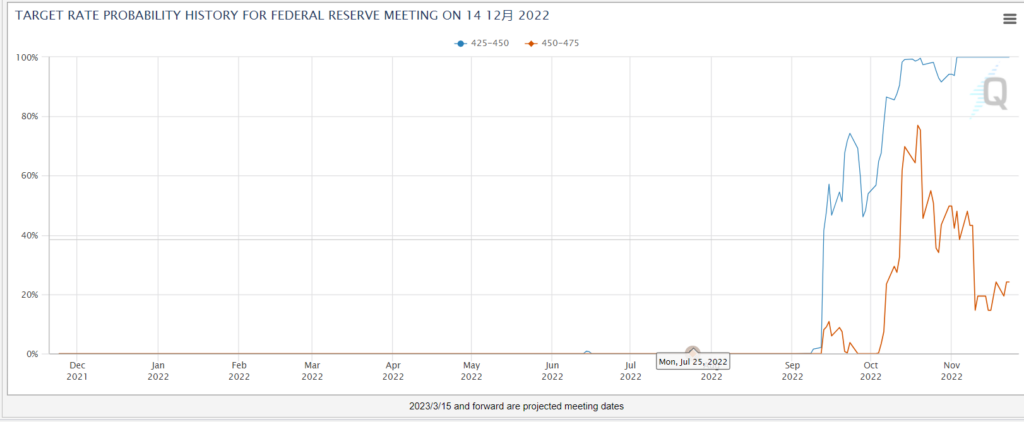

长方形阴影区域当中,10年期美国真实国债收益率已经从0.91回落至0.58附近,而黄金则涨幅稍弱,预示后期能量充沛。这表明市场针对未来美国针对通胀的利率曲线预期才是主导黄金发展的力量。如今预期有没有下跌呢?从CME交易所基于美国国债期货得出的美联储预期观察器来看,12月加息50的基点的概率从11月初的48%左右上升至75%,而加息75个基点的概率已经下降至24%。

由此可见,市场预期的确有了明显的改变!

(黄金日图走势)

在走势图当中,黄金现货在11月份突破了下跌趋势线,并且随后出现频繁的大阳柱上涨,暗示动能充足。而现在黄金也站稳了1723附近的支撑阻力互换位置。结合上文所述的基本面逻辑关系,在美联储加息步伐放缓的预期愈演愈烈下,黄金的未来或许会再放光芒。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

交易员手册 – 静候逆转

无论是关注股票、美元、黄金还是债券/利率,目前都在经历一场巨大的趋势性交易。

交易员思考 – 美联储理事Waller阐述了降息路径

美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。

2024年的重要主题 – 预计美元将走弱

这是一年中经济预测师开始工作、计算必要假设并纳入模型,提供未来一年预测的时候。

美元指数兵败如山倒,接下来市场预期怎么走

随着早些时候低于预期的美国通胀数据尘埃落定,市场消化了联邦公开市场委员会进一步收紧政策的可能性,交易员们继续思考现在的趋势是否已经更加果断地转向有利于美元空头的方向,以及美元可能会在年底前进一步下跌。

交易员思考 – 脑海中浮现的五张图表

10 月份美国核心 CPI 环比上涨 0.23%,不仅低于经济学家的中央预测,而且让市场参与者措手不及,因为他们的仓位是基于核心CPI月环比增长0.35%至0.40%设立的。

交易员每周策略 – 买强势,卖弱势

在经历了事件风险相对低迷的一周后,未来一周交易员的注意力将重新集中在全球经济增长动态上,特别是中国、欧洲和美国。