我们上周注意到黄金的投资理由正在发生变化,做多的理由多于做空的理由——情况和投资情况仍然如此,尽管我们处于一个受头条新闻驱动的环境中,而且情绪可能会迅速变化。

对于黄金交易者来说,重要的是认识到交易条件的变化。波动性、范围扩大/缩小以及价格是趋势还是平衡的变化,可能会对我们的策略产生巨大影响,也会对我们在每个头寸上承担的风险产生巨大影响。我们在仓位上承担的风险程度(主要是到止损的距离)会影响我们的仓位规模和典型持有时间。

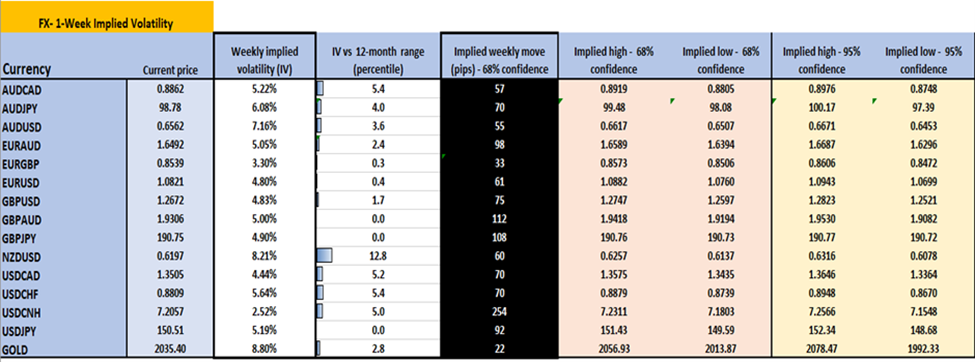

当然,周五的情况就是如此,1 周和 1 个月期权隐含波动率大幅上升,表明期权交易商在这些时期定价更大的波动。隐含波动水平仍然较高。

周五 60 美元的高低区间是未来可能发生的事情的主题,尽管我们在周一看到该区间温和。毫无疑问,我们现在处于一个由头条新闻驱动的市场,这表明交易范围可能会从现在开始上升,而我们的反应能力、敏捷性和对价格变化保持开放态度的能力将成为交易者的巨大优势。

技术面已经转为看涨,带来了进一步的上行风险——金价突破了自 5 月份以来一直保持的熊市通道,黄金多头(当然对于波段交易者来说)自然会希望这种情况得以建立。由于价格(日线)仍保持在 5 日均线上方,动能表明我们存在推向 9 月高点 1947/52 美元的风险,回调应会受到支持。如果彻底突破 1952 美元,那么 1981 美元就会发挥作用,该水平自 5 月份以来一直是一个很大的阻力位 – 我们已经看到供应增加,并至少有九次限制了上涨空间。

展望未来黄金市场的潜在催化剂,我们看到:

公牛案例:

- 在中东消息进一步恶化之际,交易员进一步对冲地缘政治风险——具体来说,如果我们看到伊朗潜在军事介入的迹象增加,那么黄金将在避险需求上找到买家。相反,美国人员的增加可能有助于降低这种风险。

- 能源市场是黄金市场走向的关键 – 如果市场增加以色列北部利维坦气田甚至霍尔木兹海峡天然气供应中断的可能性,可能会对欧盟产生重大影响天然气 (NG)。大多数人认为这种可能性很小,但如果可能性增加,EU NG 应该做出回应。

- 正如我们在 2022 年 3 月和 2022 年 8 月看到的那样,当 EU NG 集会时,此举可能会非常激进——EU NG 上升的结果将是对欧洲新一轮能源危机的担忧。我们将看到欧盟实际利率走低,并且对欧洲经济衰退更持久的担忧加剧。在这种情况下,我们可能会看到黄金随着美元走强而上涨,这通常是罕见的。

- 同样,现阶段可能性似乎很低,但如果市场越来越担心原油供应中断,那么布伦特原油价格升至 100 美元将导致整体通胀上升,经济衰退风险加速,因为这被视为对原油征税。消费者。

- 我们还可以考虑美国政府在 11 月中旬关闭的可能性不断上升。政府关门的影响应该得到遏制,对经济增长的影响是温和且暂时的,但国会功能失调可能会支持黄金。

- 我们看到美国经济增长放缓和劳动力市场降温——这可能需要时间来演变——但如果我们看到美国债券收益率走低,这应该会支撑金价。

熊的案例:

- 市场坚信,通过美国外交,其他国家不会卷入冲突——随后,股市上涨,黄金对冲被解除。

- 我们看到欧盟天然气和布伦特原油价格找到了更好的卖家并走低,导致投资者增加了投资组合的风险。

- 我们看到美国增长数据超出预期——这可能导致美国国债再次抛售(债券收益率高),并导致美元重新出现牛市趋势。

- 虽然我们预计近期中国经济数据将保持疲软,但我们应该会看到各种刺激措施和系统流动性将推动中国第四季度经济增长更好——这可能会更广泛地支撑风险偏好,并促使交易者远离避险资产。

我们正处于一个总体风险将推动黄金市场的时期——地缘政治、能源市场走势以及对未来增长的看法是关键。潜在的更高波动性会影响我们的交易环境,我们需要对这些变化保持动态。对市场解读保持开放态度将是关键,价格将让我们知道集体如何看待这些动态的发展。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易员一周前瞻:灵活应对我们的交易环境

当我们准备在新的交易周投入战斗时,我们翻看日历,看到重点事件包括美国核心PCE和欧元区通胀、新西兰央行会议、中国PMI以及众多美联储发言人 – 我们重新集结,评估交易环境的同时考虑每个数据发布前后可能出现的巨大波动,通过这些评估来制定我们的交易策略和计划。

英伟达效应:美国股票指数突破新高

英伟达效应席卷全球股市,并为那些看起来可能面临3-5%下跌的市场注入了新的活力。 EU Stoxx、GER40、JPN225以及美国大盘股,包括US30、US500和NAS100指数,都创下了新高。

值得交易员关注的五张图表

US2000 – 小盘股有望突破?

交易员每周策略手册:创纪录水平后出现交易波动

今天的交易员手册中,我们将探讨:市场监控 – 新交易周的广泛跨市场设定和平台,雷达上的关键事件风险以及风险倾向,值得注意的财报、央行讲话和利率定价

交易者雷达上的五张图表

随着美国经济数据持续超出预期,而美联储对即将到来的加息持谨慎态度,我们看到美国国债相对于德国国债的收益溢价不断扩大。

澳洲联储(RBA)将在五月加入降息行列

澳大利亚第四季度CPI同比增长4.1%,修剪均值指标同比增长4.2% – 这两者都明显低于经济学家的中值预测,而且重要的是低于澳洲联储对两个指标均为4.5%的预测。