上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

面对消息面的重大利好,风险市场反应正面。自货币政策调整日到9 月 30 日,短短 5 个交易日内,恒生指数最大涨幅接近 16%。同时,对中国政策变动更敏感的 CN50 涨幅高达 25%,CSI300 更是刷新 2008 年以来的最高水准。

在多头积极押注中国经济复苏之际,我们也不禁思考:哪些原因促成了这次突然的大规模政策调整?这轮刺激相较于前,能否更有效地缓和困扰经济发展的根本问题?股市的强劲上行走势还能持续多久?未来有什么风险事件值得我们留意?

通缩拖累成长,再通膨是政策核心

9 月的政治局会议和新一轮刺激举措无疑是一次重大的政策转向,根本上反映了中国当局对控制通缩和实现再通膨的紧迫性更高。

在我看来,中国目前的许多经济问题与通货紧缩效应密切相关。例如,通货紧缩导致经济成长放缓,第二季GDP未能达到5%的目标,8月的制造业和服务业PMI仍在收缩区间。这也伴随着青年失业率上升,经济低迷使得居民倾向储蓄而减少消费。

在社会福利方面,年初至今的地方政府收入和广义支出均远低于预算,一些地区可能面临显着财务压力,部分机构已削减公务员工资,甚至暂停基本社会支出。

从房地产产业的发展来看,通货紧缩导致的经济疲软使房价一跌再跌。但由于人们对房市的态度持续悲观,房价下跌非但没有刺激需求,反而使人们更倾向于观望,形成恶性循环。

为了改变这种情况,中国当局这次的重点是透过货币宽松政策和流动性注入,稳定和支持股市,提振消费需求,为房地产的下跌兜底。

短期提振市场情绪,实施细节有待补充

在过去的一年半里,中国已陆续推出了一系列旨在刺激房地产市场的政策,然而整体状况似乎未见显着改善。我认为,最新一轮的支持措施在一定程度上抑制了资产价格下跌和市场情绪疲软的恶性循环。然而,在政策实施的具体细节或至少推进的路线图尚未明确之前,这些措施对房地产市场的提振效果或将十分有限。

关于政策对房地产市场的传导效果,市场的担忧主要存在于两方面。

首先,地方政府缺乏透过必要的「非市场化机制」来稳定房价的动力和权限。回想起当局在今年五月推出房地产再贷款计画时,民众预期颇高。然而,随着计画的推进,我们发现租金收入远不足以涵盖利息支出和营运成本,反而加剧了地方政府的债务压力。

因此,我认为要实现房地产市场的复苏,中央政府必须适时介入并进行有效调控,不能寄望于用一个问题去解决另一个问题。然而,我们目前尚未看到相关的具体规划。

其次,自2023年以来,中国人民银行已五次降息,并实施了多轮政策宽松措施,包括降低首付比例和下调房屋公积金贷款利率等。尽管联准会和欧洲央行等已开发市场降息为中国的政策调整提供了一定的弹性,市场仍担心本轮货币宽松的空间有限,政策力度也可能相对温和。

股市长期成长依赖宏观经济复苏

在大盘和港股经历了快速上涨后,大多数交易员陷入了追高担忧与不追怕踏空的两难。考虑到在「黄金周」前最后一个交易日收盘时,买盘依然主导着与中国相关的股指交易,重新开市后稍微冷却的情绪可能会为价格提供第二波动力,我认为现在逆势做空是相当困难的。中国当局对提振股市所做的「无限」资金承诺将在短期内积极推动市场情绪,因此需要留意多头机会。

一方面,成长赛道中对利率下行敏感型产业值得关注,例如网路和新能源车;另一方面拥有更确定的股东回报的高分红板块,以及被重点强调的内需新趋势和出海等,也存在现在的上行机会。

尽管如此,相关股指的长期可持续性及其反弹潜力仍依赖于宏观经济的复苏,一次降息很难解决人口问题。如前所述,我认为中国持续的通缩现象源于一种侧重于生产而非消费的增长模式。换言之,中国的“双速增长”模式依赖于出口和工业的支撑,而内需和房地产则拖累了整体经济发展。如果这一经济发展思路未发生改变,复苏的速度和牛市的持续时间将受到显着限制。

重点关切与潜在风险

随着民众对政策指引逐步解读完成,接下来的刺激规模和具体执行情况非常重要。

即将在10月召开的全国人民代表大会常务委员会会议可能会为市场提供相关信息,包括掉期工具和再贷款计划的一些细节。考虑到地方政府的财政状况,我们也期待中央政府公布补充预算,以扩大消费置换计划,促进社会支出和减轻地方债务负担。

我始终认为,缓解房地产市场困境的关键在于提振市场对经济发展的信心,减少预防性储蓄,让大众安心消费。因此,2025 年 3 月全国人大会议在住房和社会福利领域的财政支持力度值得关注。

但从另一个角度讲,政府的过多干预可能会引起交易员对资金流动性的担忧。特别是对于更依赖外资的港股来说,可能导致潜在的资本流出。

从外部市场的角度来看,美国大选带来的风险不容忽视。在中国当局积极推动刺激政策的同时,选举结果将对中国的贸易关税、投资限制以及供应链去风险化等方面产生不确定影响,进而对股市造成波动。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。

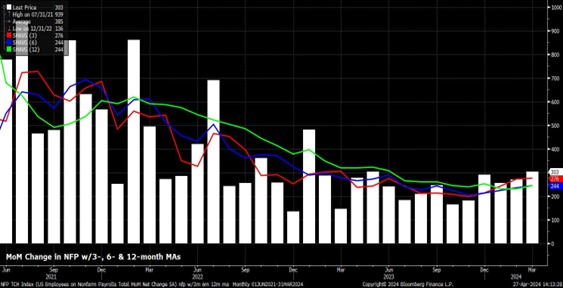

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

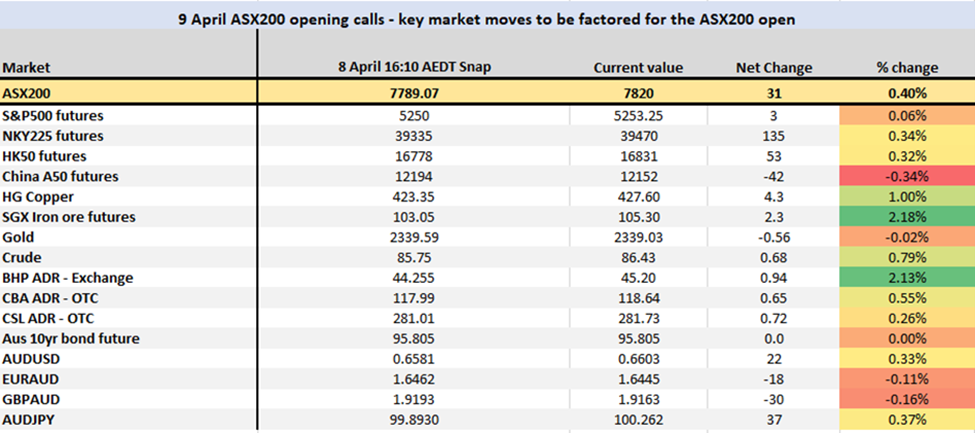

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

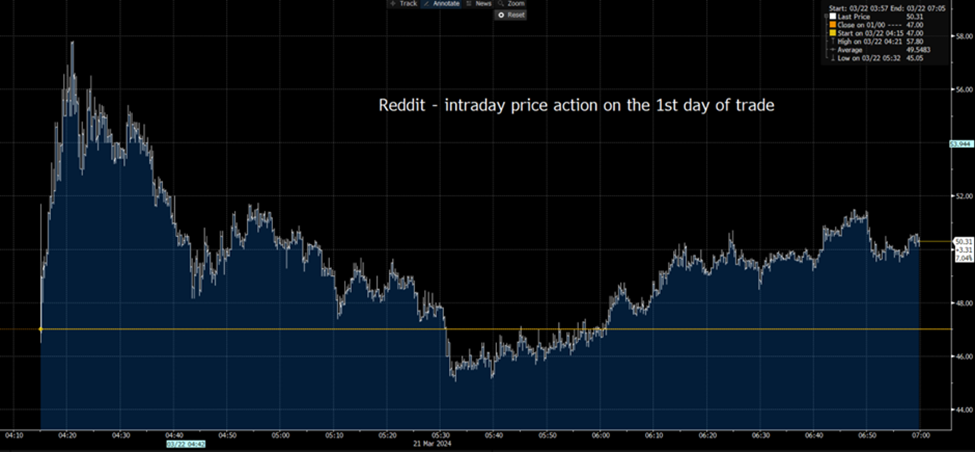

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。