本周关注

6月20日(周一):中国6月基准贷款利率、美股周一休市

6月21日(周二):澳洲联储会议纪要、美国5月成屋销售

6月22日(周三):英国5月CPI和PPI、加拿大5月CPI、欧元区6月消费者信心指数、鲍威尔参议院证词

6月23日(周四):欧元区国家、英国和美国6月制造业PMI、美国初请人数、鲍威尔众议院证词、美联储年度银行压力测试结果

6月24日(周五):日本5月CPI、德国6月IFO商业景气指数、美国5月营建许可修正值和新屋销售

股市

在美联储重拳出击遏制通胀的情况下,经济衰退风险急剧升高,上周全球主要股指的跌幅都在5%-6%左右,其中标普500创下了疫情以来的最大单周跌幅。唯独中国的基准指数走出了独立行情,沪深300指数逆势上扬1.65%。

虽然鲍威尔表示75个基点的大幅加息不会是常态,但市场却有不同的解读,利率市场显示7月再次75个基点的概率仍然很高(86%)。美联储在半年度的货币政策报告中指出将“无条件”抗击通胀。言下之意,股市付出的代价并不在考虑范围内。

激进的加息和衰退预期之下,投资、企业、消费的信心或将逐渐崩塌。美国新屋开工数、数字货币、美债以及信贷市场的行情已经展露端倪,而美国银行的“牛/熊指标”甚至降至了0,即极度悲观。这代表着逆势买入信号?留意上周五期权到期日之后以及季度末的资金流向!

本周关注欧美国家的PMI数据以及美国的房屋数据。鲍威尔将在周三和周四的国会听证会中发言,预计将重申上周的内容。此外,美联储将在周四公布年度银行压力测试结果。短期来看市场中缺乏能真正扭转下跌趋势的催化剂。

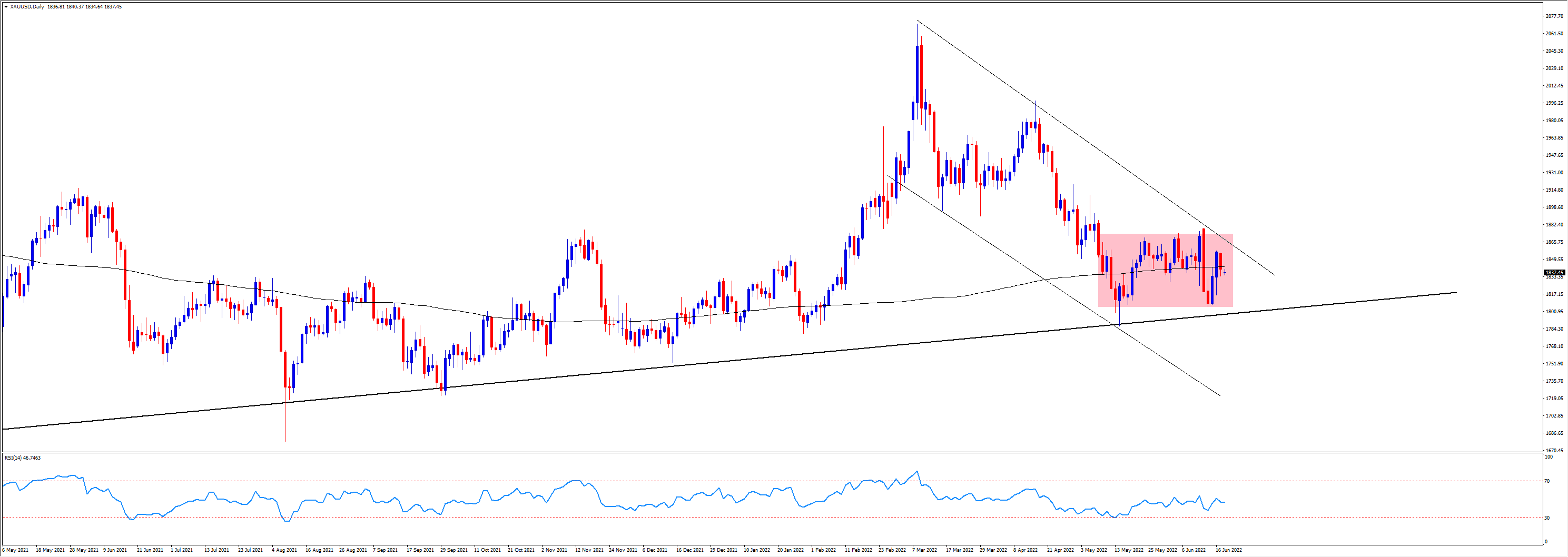

黄金

金价上周在触及一个月高点后回落,累计下跌1.7%。不过金价现阶段的反复拉锯和平稳运行的200天均线,都显示出多空双方的胶着态势。通胀(以及衰退)和加息对金价产生的影响暂时难分胜负。

XAUUSD

若跌破1830或将测试1800关口,这里是5和6月的低点位置,也是年初以来的趋势线所提供的支撑位。而上行方向关注1870的阻力区域。

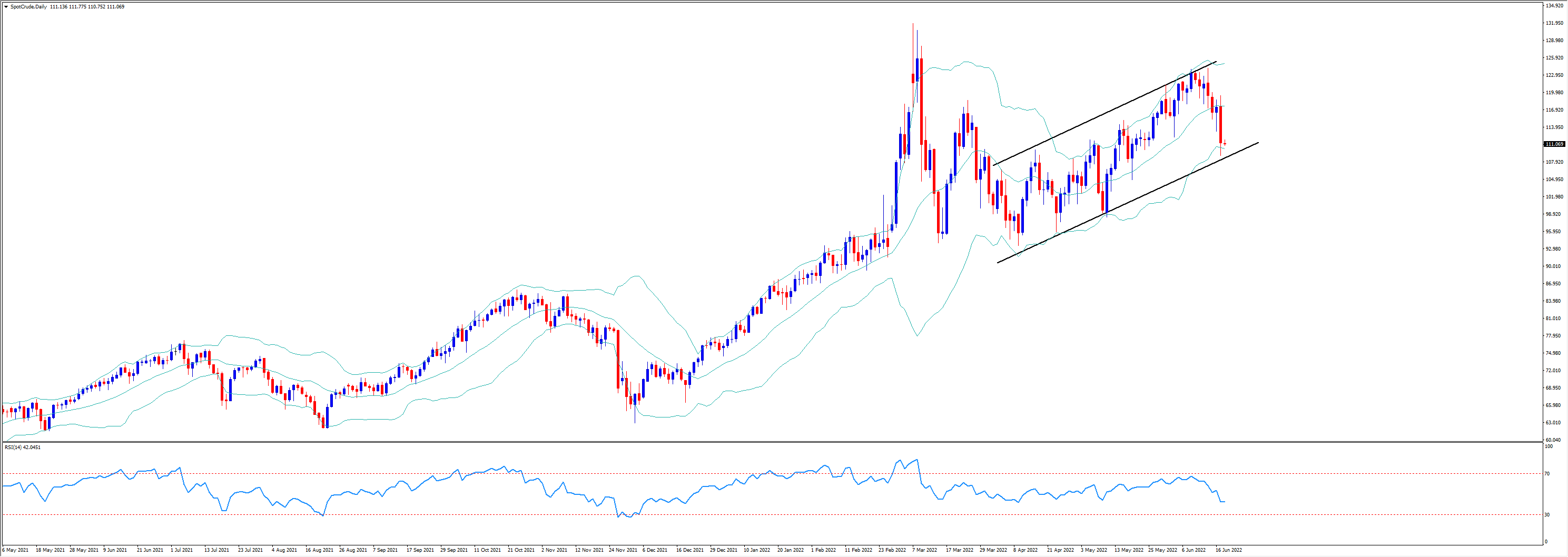

能源

衰退隐忧以及美元的强势导致大宗商品市场出现降温迹象。WTI原油上周重挫8.5%,拜登即将访问沙特的消息令人联想到两国是否会继续增加市场供应。但受到产能限制产油国的增产幅度非常有限,因此只要欧美对俄罗斯的制裁不解除,供应端的缺口有望能稳住油价的走势。

WTI (SpotCrude)

而俄罗斯手上却有更多的牌可以打。除了将原油供应转向亚洲市场外,还减少了通过北溪1号管道输往德国的天然气,导致欧洲天然气期货价格上周暴涨42%。

若能源价格不能实质性回落,通胀和衰退恐怕无法避免,股市自然也难有起色。

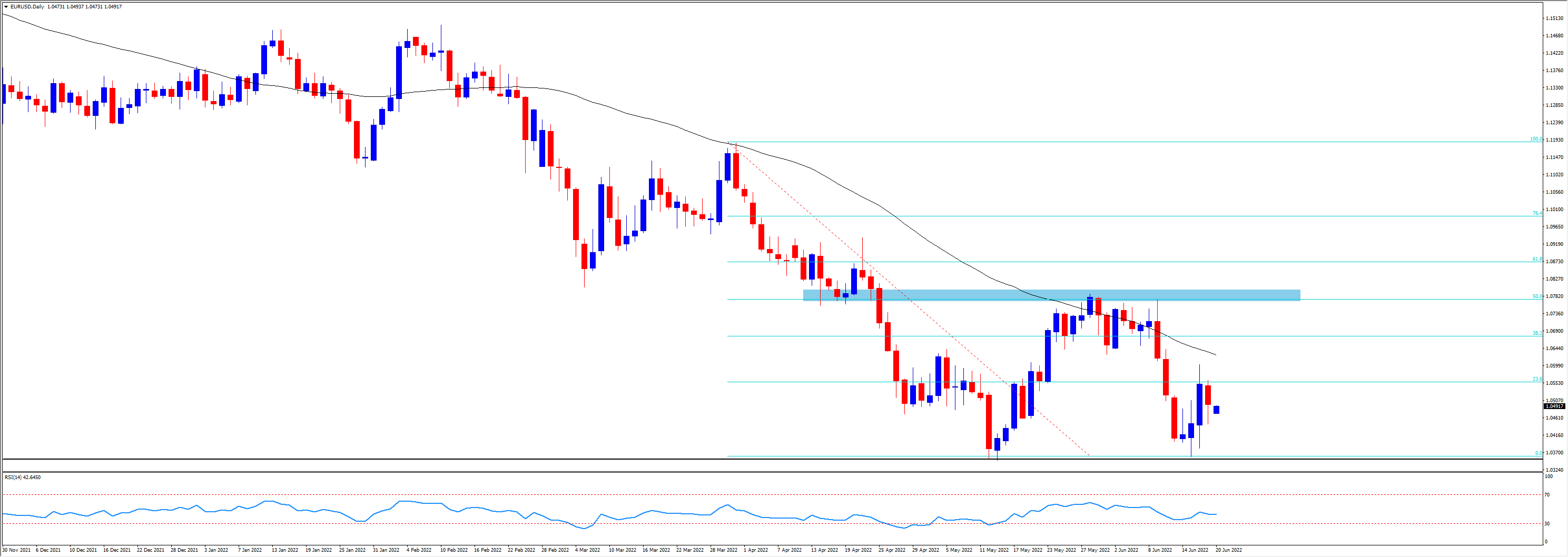

外汇

美元指数虽然上周经历一番波折,但还是实现连续三周收涨。美国10年期收益率在利率决议公布后攀上3.2%,股市大跌增加了美元的避险属性。

欧洲央行上周的紧急会议没有给欧元带来任何提振。在欧元区通胀再创历史新高的同时,央行的加息进度远远落后于其他同行。周末的选举结果显示,法国总统马克宏所在的执政联盟将失去在国会的绝对多数,导致欧元周一低开。

本周关注欧元区国家的PMI报告和意大利德国国债利差(欧洲债务风险晴雨表),后者暂时从高点2.5%回落到2%。若欧元无法突破50天均线或将再次下探年内低点1.0350。

EURUSD

美/日再次来到135关口。关于日元和日本央行的最新动态可以参考我们上周五的分析文章。只要日本央行没有发出干预汇市的信号,日元的弱势就还将延续。

在股市暴跌、商品价格降温、预期恶化的大环境下,包括澳元、纽元加元在内的商品货币总体都处于守势。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

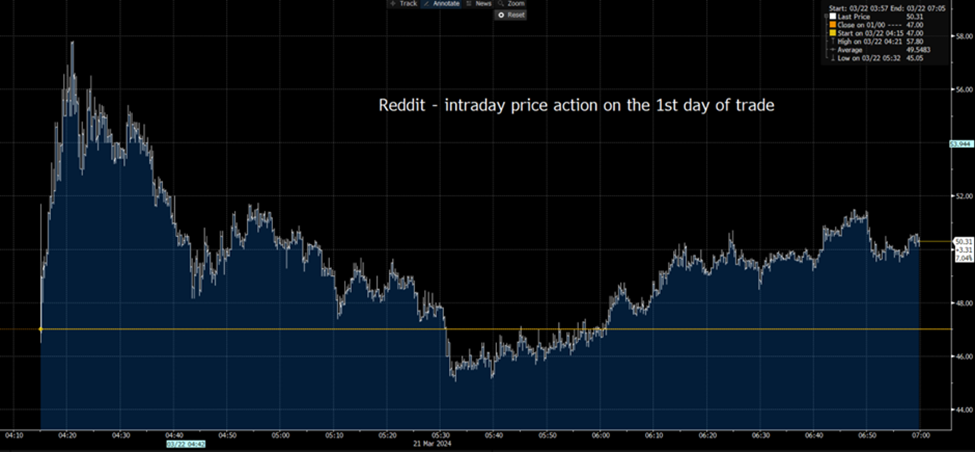

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。